Professor Emeritus D.R. Myddelton – Professor of Finance and Accounting, Cranfield University – hat einen interessanten Artikel über Sinn, Zweck und Grenzen des Finanzaccounting verfasst.

Hier die Kurzfassung:

What’s wrong with modern accounting?

Global modern accounting orthodoxy now assumes the raison d’être of financial accounts is to provide open and verifiable information to investors. Professor David Myddelton examines this shareholder-centric view and challenges the use of universal accounting standards across widely varying organisations as a useful measure of their potential. Ultimately, we may need to let go of some long held beliefs and look for a more radical approach that releases companies from this bureaucratic nightmare….

Den ganzen Artikel (zwei Seiten) können Sie HIER ansehen.

Das Buch, das er im Jahr 2004 geschrieben hat, trägt den Titel „Unshackling Accountants“. Er hat damals schon über Finanzskandale geschrieben – und über die Grenzen der Regeln….

Das pdf von diesem Buch (200 Seiten) können Sie HIER herunterladen.

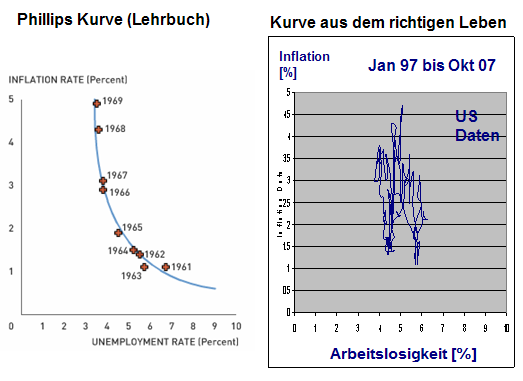

Wie es sich gezeigt hat – und noch weiter zeigen wird – sind wir an die Grenzen der klassischen Wirtschaftstheorie gekommen, welche die subjektiven und die nicht-monetären Werte noch nicht in ihr Werteparadigma integriert hat.

So sind denn bei genauer Betrachtung nicht einfach die Banken und deren Manager für die heutige „Wirtschaftskrise“ verantwortlich, sondern ebenso die Konstrukteure der Wirtschaftstheorien, welche es nicht geschafft haben, ein qualitatives und ein quantitatives Modell für die heute wichtigen „immateriellen Ressourcen“ zu entwickeln. Moderne Unternehmen können nun mal einfach nicht mit Indikatoren geführt und geprüft werden, die unter ganz anderen wirtschaftlichen Rahmenbedingungen entstanden sind.

Darüber wie die neue Generation der Führungs- und Entscheidungsinstrumente aussehen wird, werde ich Ihnen in der nächsten Zeit auf diesem Blog berichten. Wenn Sie den Link in Ihren RSS Reader nehmen, sind Sie aus erster Hand informiert und verpassen sicher kein Update.