Wie Potenzial messen?

Potenzial lässt sich nicht direkt messen, aber bestimmen (= berechnen).

Wie sich beispielsweise auch die potenzielle oder die kinetische Energie (in der Physik) nicht messen, aber bestimmen/berechnen lassen.

Es gibt mehrere Arten, das Potenzial zu bestimmen.

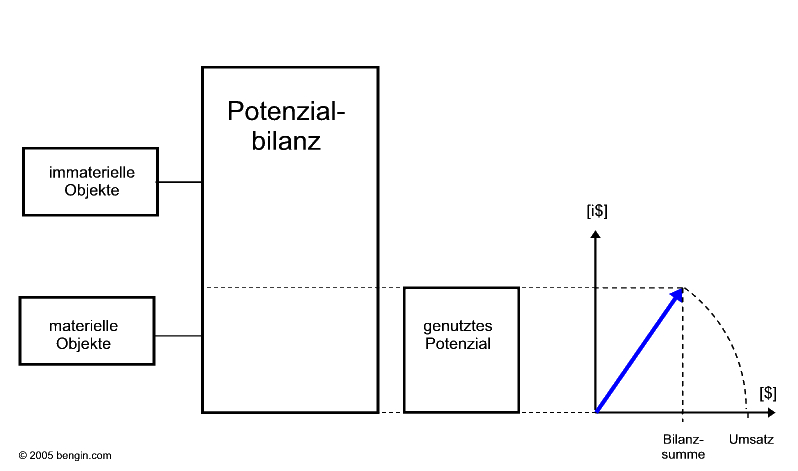

Grundsätzlich gilt, dass das Potenzial NICHT eine monetäre Einheit hat und senkrecht zur Geldachse gezeichnet wird. Im Bild unten mit der Einheit [i$] für „implizit/imaginär“.

Aus zwei monetären Stützpunkten wird das Potenzial bestimmt (Pythagoras).

In Bild ein Beispiel für die Potenzialberechnung aus der Bilanzsumme und dem Umsatz.

Es könnten aber auch Lohnsumme und Umsatz; Projektkosten und erwartete Erträge; Pizzapreis bei Aldi und in der Pizzeria; Bilanzsumme und Börsenkapitalisierung sein….

Mit diesem Prinzip – und Korrekturfaktoren – ist es dann möglich, eine Potenzialbilanz zu erstellen…

Dazu gibt’s relativ viel weitere Grundlagen, zum Beispiel auf Youtube:

Mapping Intangible Assets too – beyond classic economic mindset

Economic Value Architecture and Engineering 2012 alpha

Strategic Potential and Performance Quadrants (explicit meets implicit)

Oder generell:

http://www.youtube.com/peterbretscher

Es sind „Stummfilme“ – Erläuterungen und Links sind im „Info-Teil“ unter den Filmen.