Die Möglichkeiten der

Werteabbildung durch den Vektor sind so vielfältig, dass die

Beispiele hier nur einen kleinen Teil abdecken können. Versuchen

Sie diese Techniken mit Ihren eigenen Kennzahlen und machen Sie Ihre

eigenen Beispiele.

(Wenn Sie auf die Bilder klicken, erscheinen sie vergrössert.)

Sie werden entdecken, dass

Sie nach einigen (wenigen) Angewöhnungsproblemen Ihre Werte und die

Zusammenhänge der Bewertung wesentlich besser kommunizieren

können. Und dass in den Besprechungen echte Wertediskussionen

geführt werden.

|

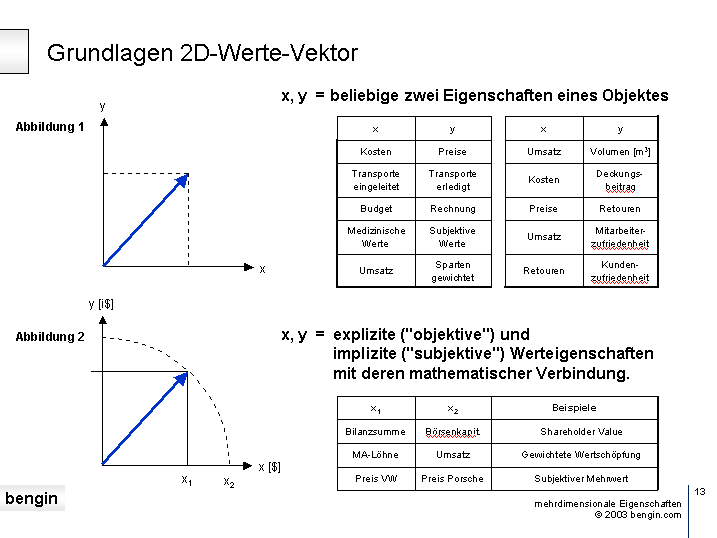

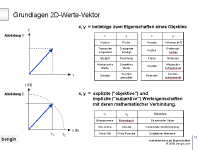

Grundlagen

des Vektorprinzips für die Wertebestimmung |

|

Werte sind Eigenschaften von Objekten und

haben mehrere "Dimensionen" -

mit "objektiven" (genormten) und

"subjektiven" (von Personen abhängigen) Einheiten

(Metriken).

Mit

Vektoren ist es seit 200 Jahren in Technik und (jetzt) auch in

der Wirtschaft möglich:

-

mehrere

Werteigenschaften gleichzeitig darzustellen.

-

numerisch und auch grafisch mit mehreren

Werteigenschaften zu rechnen.

-

Werteigenschaften auch im Verbund und im

Zusammenhang eindeutiger darzustellen.

Wozu denn mehrdimensionale Werteigenschaften

visualisieren?

Um sich der "linearen" entweder-oder Argumentation

lösen zu können und mit einer "sowohl-als-auch"

Betrachtung eine wesentlich bessere Diskussions- und

Entscheidungsbasis zu haben.

|

Informationsgehalt steigt in der

Kombination |

Fokus auf tangible und intangible

Ressourcen - kombiniert mit objektiven und subjektiven

Massstäben |

Entwicklung der Metriken |

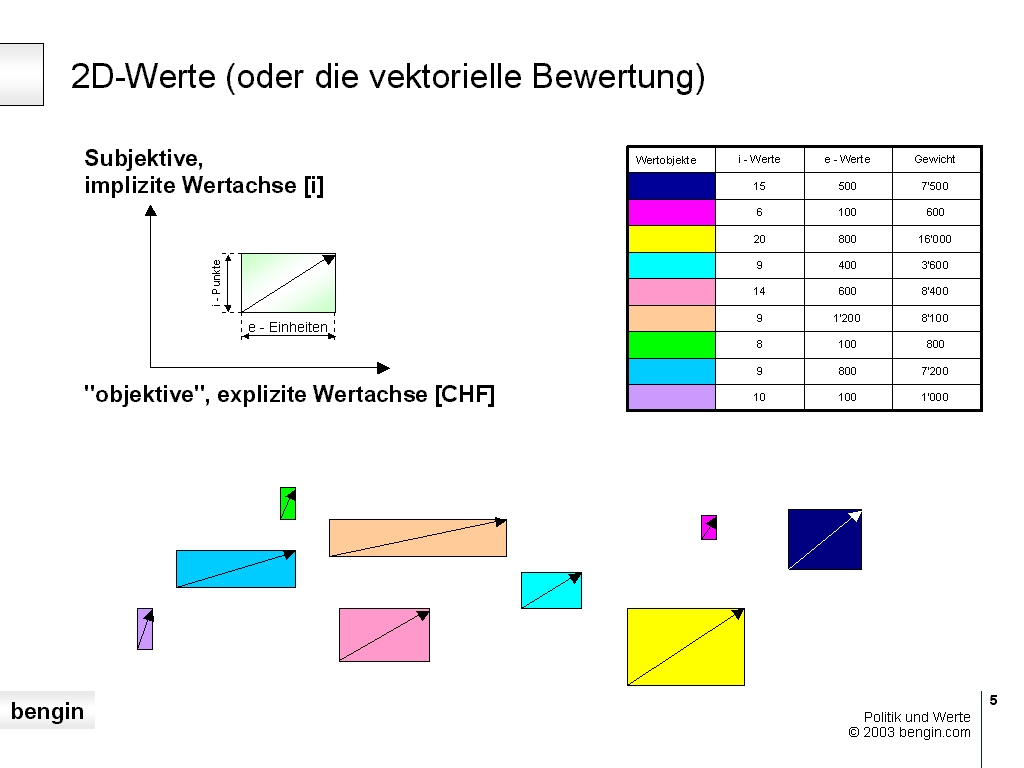

Zwei Arten von Vektoren |

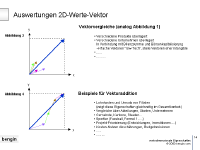

Auswertungen und Vergleiche |

Auswertungen (Drill Down und

Ortskurve) |

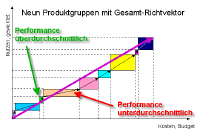

Neun Objekte mit

jeweils zwei Werteigenschaften |

Nutzen und Kosten

|

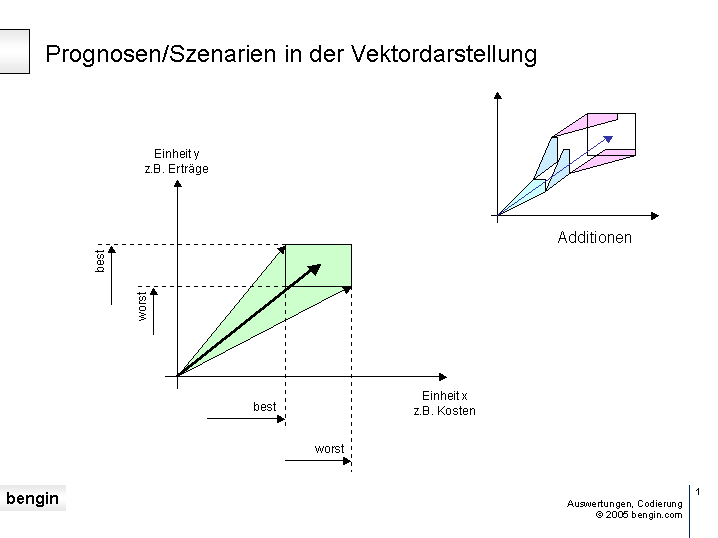

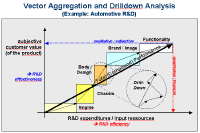

Prinzipdarstellung

(Vektoraddition und Drill Down) |

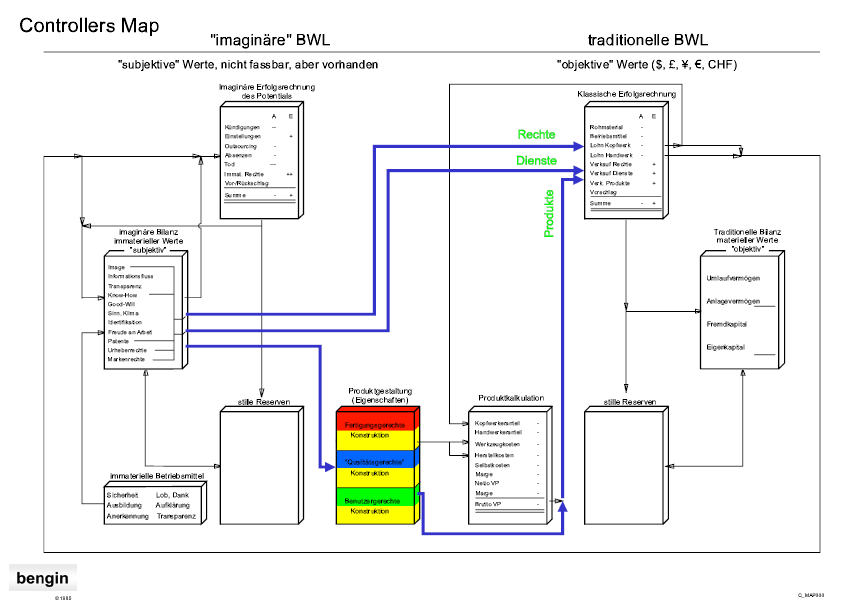

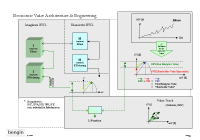

Potenziale in der imaginären Bilanz

und der imaginären Erfolgsrechnung als Voraussetzung für

monetäre Ergebnisse.

|

Die Verbindung der Potenzialbilanzen

mit dem Aktienkurs. |

|

|

|

|

|

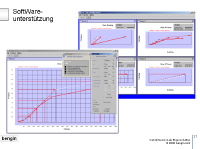

Beispiele aus der Softwarelösung |

|

Zur Darstellung von grösseren

Datenmengen aus Excel, aber auch aus beliebigen Datenbanken

(inklusive Oracle und SAP) steht von der Firma Root.Software

AG eine JAVA-Lösung zur Verfügung.

Sie

erhalten hier einen Eindruck der Firma und der Software. Download:

[pdf, 900 KB]

Hier

ein PowerPoint mit 11 ScreenShots des Rocsy. Download: [ppt,

1800 KB]

Weitere

Softwarelösungen sind zur Zeit geplant. Die

Anforderungen werden zusammengetragen.

Wenn Sie Wünsche haben: Mail an software@bengin.com

|

"Pflichtenheft" für die

Software |

Mehrdimensionale Eigenschaften |

ScreenShots der ROCSY Lösung

|

| |

|

|

| Vektortyp

1 |

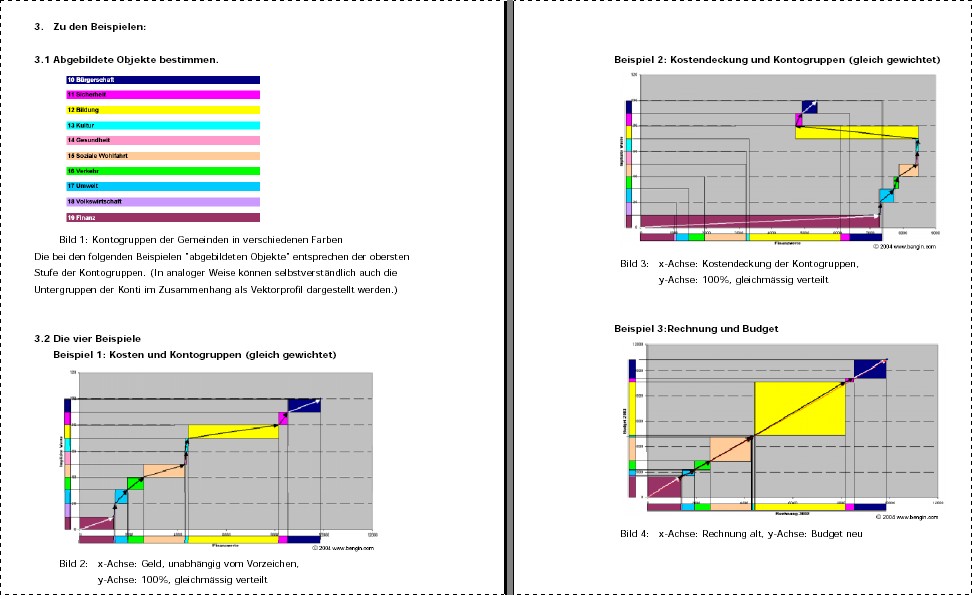

Bei diesem Vektortyp

können für die beiden Achsen beliebige Metriken - normierte

oder nicht-normierte - verwendet werden. Einzige Bedingung

ist, dass die einzelnen Objekte mit den gleichen Kriterien

"gemessen" werden.

Nachfolgend einige Beispiele für verschiedene monetäre und

nicht-monetäre Werte-Metriken.

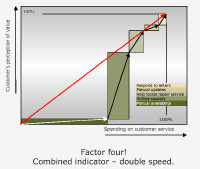

Nutzen:

Durch diesen Vektortyp werden Details und Zusammenhänge nicht

mehr separat dargestellt, sonder gemeinsam. Das eröffnet

völlig neue Perspektiven in der Abbildung, der Diskussion und

der Simulation von wirtschaftlichen Realitäten.

Komplexe Prozesse werden daher eher überblickbar und

"handhabbar".

|

EFQM %-Gewicht und Umsatz

|

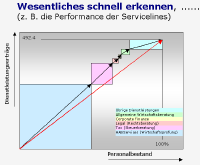

Dienstleistungserträge und

Personalbestand |

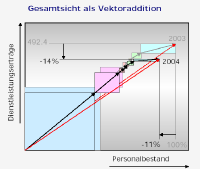

Dito mit zwei Folgejahren |

|

Verschiedene Ressorts normiert.

Schneller Zusammenhänge

erkennen und kommunizieren.

Das Bild "übrige" zeigt hier, dass der Umsatz

schneller zurückgegangen ist, als die Mitarbeiterzahl.

|

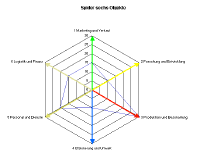

Werteprofile einer politischen Gemeinde.

|

Die sechs Ressorts (gewichtet)

|

Verschiedene Budgets

|

Die sechs Ressorts:

a) einzeln und Summe

b) Gewichtung und Budget

|

|

|

|

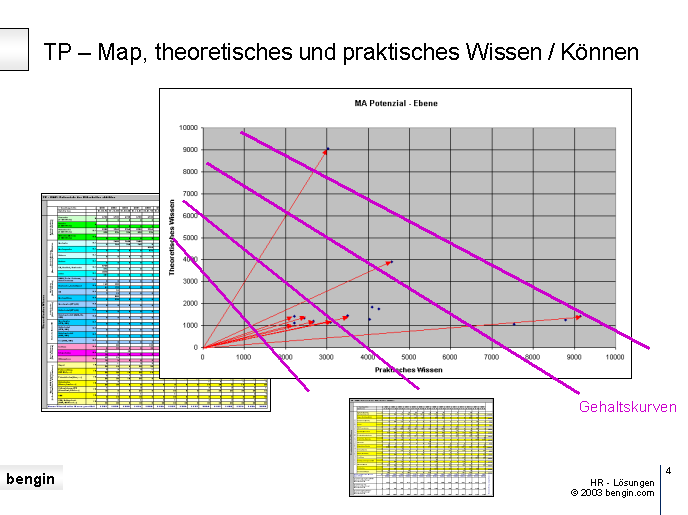

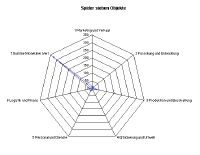

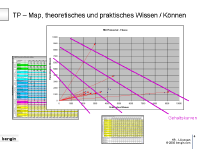

Theoretisches Wissen Mitarbeiter |

Praktisches Können der Mitarbeiter

|

Theoretisches und praktisches

Wissen/Können |

Best- und Worst-Case-

Szenarien in beiden Dimensionen |

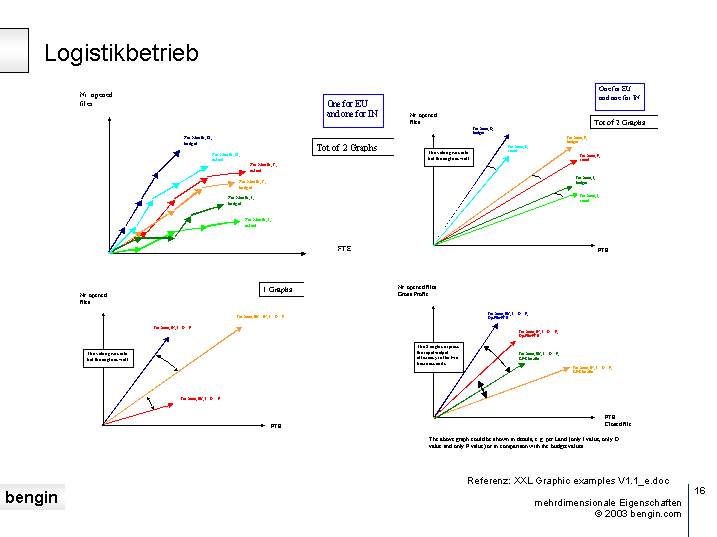

Auswertungen Logistikbetrieb

(internal Audit) |

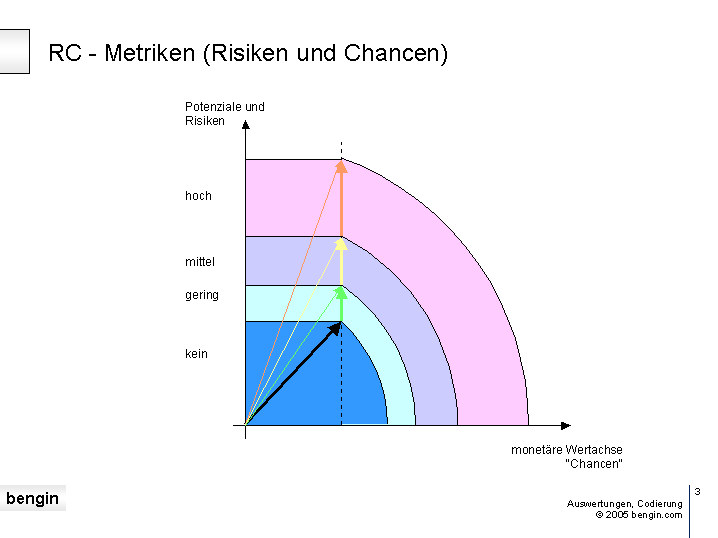

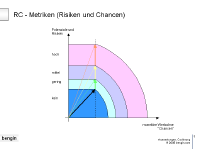

Codierung Risiken |

Nutzen und Kosten Software |

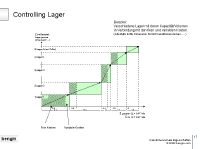

Lagervolumen mit Kosten |

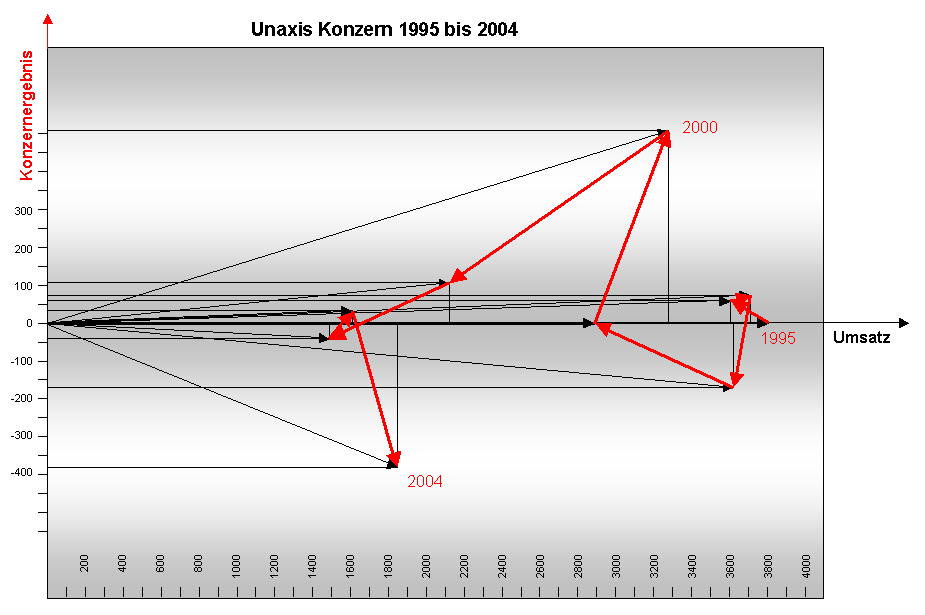

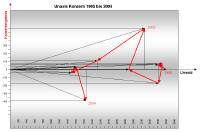

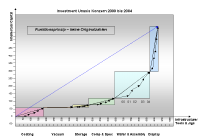

Unaxis:

Konzernergebnis und Umsatz

1995 bis 2004 (Ortskurve) |

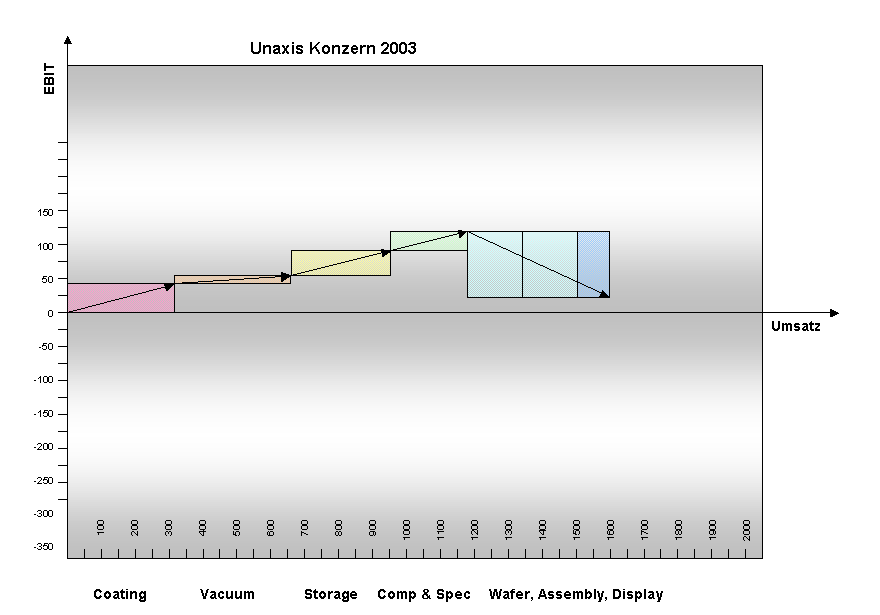

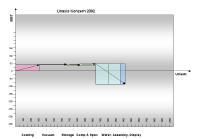

Unaxis: EBIT und Umsatz 2002

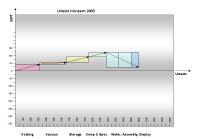

|

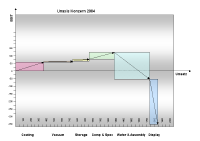

Unaxis: EBIT und Umsatz 2003 |

Unaxis: EBIT und Umsatz 2004 |

Unaxis: Investitionen in tangible und

intangible Assets 2000 bis2004 |

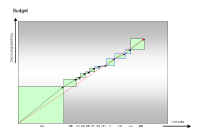

a) Deckungsbeitrag und Umsatz

(zum Beispiel "Budget") |

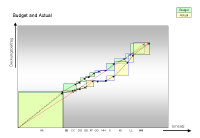

b) Deckungsbeitrag und Umsatz

("Budget" mit aktuellen Zahlen) |

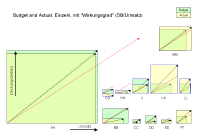

c) Budget und erreichte Zahlen im

Vergleich zur Gesamtperformance (rot) |

?

real Value

kombiniert mit

fair Value

? |

?

Ihre

Kombination

? |

|

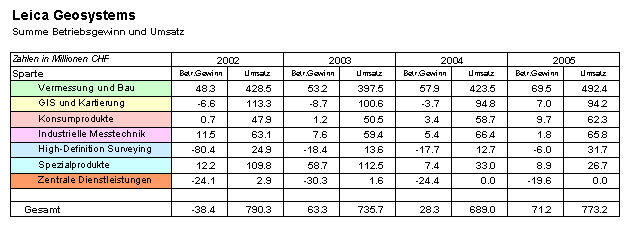

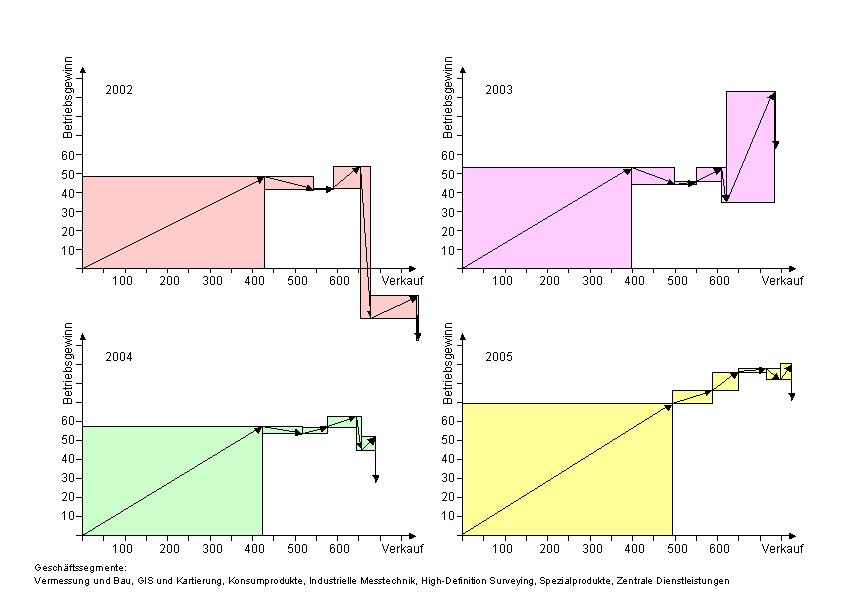

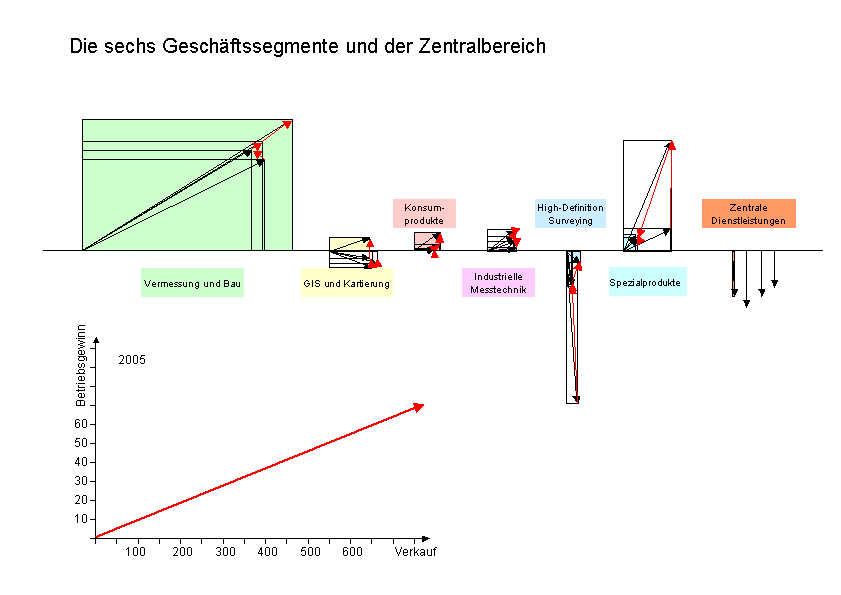

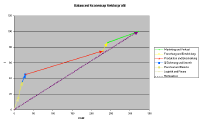

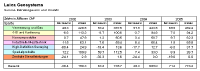

Wertepaare bei Leica-Geosystems

Hier die Zahlen 2002 bis 2005.

Die Farben kennzeichnen die Geschäftsbereiche. |

In den vier Geschäftsjahren von 2002

bis 2005 ist ersichtlich, dass sich alle Bereiche in die

richtige Richtung entwickeln und dass das Unternehmen auf

gutem Kurs ist. |

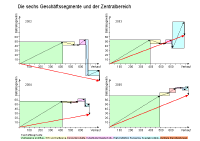

Hier werden die Farben nicht für die

Geschäftsbereiche, sondern für die verschiedenen

Geschäftsjahre verwendet.

|

Hier sind die Geschäftssegmente mit

den Ergebnissen der letzten vier Geschäftsjahre dargestellt.

|

|

|

|

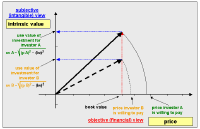

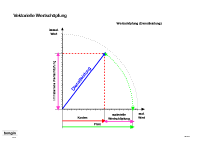

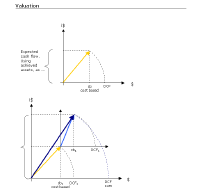

Vektortyp

2 |

|

Hier wird die Vektorspitze über zwei

(normalerweise monetäre) Stützpunkte auf der x-Achse

bestimmt.

Zum Beispiel Kaufpreis und Herstellkosten - oder

Börsenkapitalisierung und Bilanzsumme auf der horizontalen

Achse. Durch die Umrechnung auf die y-Achse kann dann der

subjektive Wert des Käufers numerisch (und auch grafisch)

eindeutig bestimmt werden.

Dadurch ist es in den Wirtschaftslehren erstmals möglich mit

subjektiven und objektiven Werteigenschaften - Kosten und

Nutzen beispielsweise - gleichzeitig zu rechnen.

Nutzen:

Mit diesem Vektortyp wird eine mathematische Verbindung

zwischen der expliziten und der impliziten Wertachse

geschaffen.

Damit erhalten erstmals die subjektiven Werteigenschaften von

Käufern, Shareholdern, Stakeholdern.... rationale und logisch

wissenschaftliche Kennzahlen und Massstäbe, die es erlauben,

mit subjektiven Werteigenschaften zu rechnen.

|

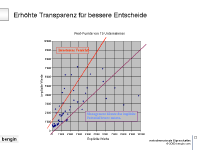

Wertschöpfung "subjektiv" |

Prinzip des subjektiven

ShareholderValue

|

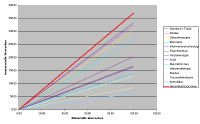

14 Branchen (Sveiby) Börsenkap.

|

Immaterielle (subjektive) und

monetäre Werte von fünf Unternehmen |

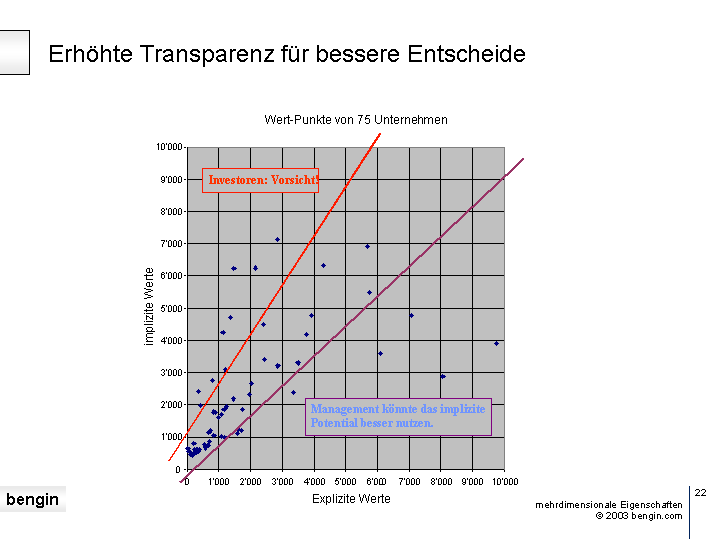

Punkte (Vektorspitzen) von 75

verschiedenen Unternehmen |

ABB (Schweiz) mit Wertschöpfung und

Kosten Mitarbeiter |

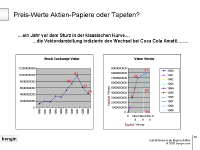

Börsenkurve und Ortskurve

Die Ortskurve zeigt eine Veränderung bevor sie in der

Börsenkurve sichtbar wird. |

Dienstleistung: Immaterielle

Wertschöpfung beim Kunden - monetäre Wertschöpfung beim

Dienstleister.

|

Kosten und CashFlow |