Das

Ingenieurbüro für

Wirtschaftsentwicklung

Downloads

![]() Die

original Systeme

Die

original Systeme

-

Module

![]() Werte

Werte

![]() Potenziale

besser nutzen

Potenziale

besser nutzen

![]() Simultaneous

Engineering

Simultaneous

Engineering

![]() Innovationen

Innovationen

Referate

![]() Intangible

Values SwissRe

Intangible

Values SwissRe

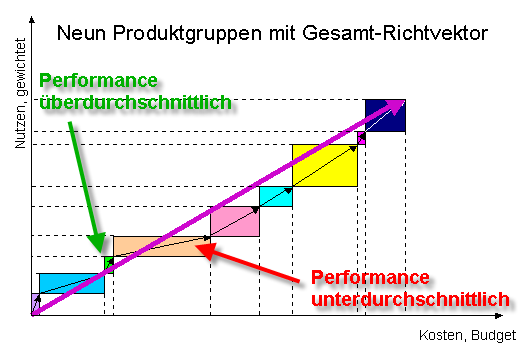

![]() Vector-Based

Performance

Vector-Based

Performance

Management (PMA UK)

![]() HTML

Version of Vector-

HTML

Version of Vector-

Based Performance Man.

![]() Powerpoint

of Vector-Based

Powerpoint

of Vector-Based

Performance Management

Ausgewählte Schriften

von Dritten:

deutsch

![]() Schumacher,

Die Philoso-

Schumacher,

Die Philoso-

phen als Kartographen

![]() Schumacher,

Rückkehr zum

Schumacher,

Rückkehr zum

menschlichen Mass

englisch

![]() Innovation

R&D (1979)

Innovation

R&D (1979)

![]() Empathy

Economy

Empathy

Economy

![]() Support

Economy

Support

Economy

![]() The

Great Disconnect Balance Sheet vs. Market Value (Walt Wriston)

The

Great Disconnect Balance Sheet vs. Market Value (Walt Wriston)

Datum:

03.07.2008

© 2006

Besuchen

Sie auch

BlogSite I

und Blog Site II

![]()

![]()

Man soll etwas so einfach wie möglich machen - aber nicht

einfacher.

Albert Einstein

Die Fokussierung auf Kosten (Aufwand), gemessen in monetären Einheiten, beschränkt das Potenzial, das in einer Verwaltungsreform steckt, auf 25%

Das ist weniger als der Wirkungsgrad eines normalen Automotors. Projekte mit einem derart schlechten Wirkungsgrad sollte man heute (im Jahr 2005) besser unterlassen. Oder denn aber die Fokussierung auf eine ganzheitliche Wertschöpfung richten.

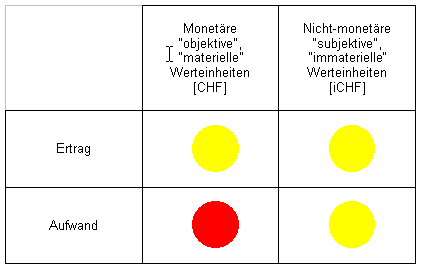

a) der Value-Grid

b) Der Wertekompass

Der Werte-Kompass visualisiert den zweistufigen Wertschöpfungsprozess von

modernen Unternehmen, Dienstleisten, Staaten...

1.

Stufe: monetärer Aufwand, immaterieller Ertrag

2.

Stufe: monetärer Ertrag, immaterieller Ertrag

Was in anderen Staaten und Organistionen passiert, um die immateriellen

Ressourcen als Potenziale - als Werte - zu erkennen (zu strukturieren und

zu quantifizieren)

Australien

invisible

value - the case for measuring and reporting intellectual capital.

Business

Competitiveness Division; Department of Industry, Science and Resources;

Canberra, June 2001

The identification, measurement and

reporting of intellectual capital emerged as an important issue at the (Australian)

National Innovation Summit in February 2000. The Government’s major

package on innovation, Backing Australia’s Ability, announced in

early 2001, is based on the recognition that intangible assets are

outstripping traditional assets as drivers of growth. This paper reviews

several internal and external measures of intellectual capital and the

accounting treatment of intangible assets. International experiences and

developments in this area are also considered.

This version of the paper includes technical detail and bibliography; a shorter

less technical version is also available.

Measuring a Knowledge-based Economy and Society (An Australian Framework)

Most other work in this field refers to the

so-called Knowledge-based Economy

(sometimes called the New

Economy or Modern

Economy). The framework

presented in this paper explicitly includes the concept of a

knowledge-based society because of the presumed importance of social

factors to economic change and the potential impacts on society of an

increasing emphasis on the importance of knowledge. It is, however,

acknowledged that the treatment of knowledge in society in this framework

is most strongly focussed on aspects which are related to the economy,

either as inputs or outcomes.

The aim of this Discussion Paper is to stimulate

discussion on the proposed framework. Readers are therefore invited to

comment on the theoretical basis and structure of the framework, as well

as the range of indicators proposed.

United States of America

What

is The U.S. Gross Investment in Intangibles?

(at least) One Trillion Dollars A Year!

By Leonard Nakamura (October 2001)

This paper argues that the

rate of intangible investment – investment in the development and

marketing of new products – accelerated in the wake of the electronics

revolution in the 1970s.

The paper presents preliminary direct and indirect empirical evidence that

US private firms currently invest at least $1 trillion annually in

intangibles. This rate of investment roughly equals US gross investment in

nonresidential tangible assets. It also suggests that the capital stock of

intangibles in the US has an equilibrium market value of at least $5

trillion.

Accounting

for Intangibles

By Baruch Lev (April 2003)

PowerPoint

The Traditional Accounting

System is of Little Help in Monitoring and Accounting for Intangibles, and

in Providing useful Information....

Die Art der Arbeit hat sich zwar vom "Handwerk" zum "Kopfwerk" verlagert. Und damit haben sich die primären Ergebnisse der Arbeit vom materiellen / tangiblen / "objektiv" messbaren Produkt zu einem immateriellen / intangiblen / "subjektiv" messbaren Produkt geändert.

Die

klassischen und etablierten Führungskenngrössen basieren hingegen

mehrheitlich noch auf den "objektiven" monetären Indikatoren.

Das hat zur Folge, dass in Entscheiden, die auf der Grundlage der

klassischen Indikatoren geschehen, drei von vier Wertearten aus

systemischen Gründen gar nicht berücksichtigt werden.

Statistiken sind aber noch auf

Zweidimensionale

Metriksysteme sind die geniale Lösung

(Mitarbeiter Institut für Geistiges Eigentum, Bern)

.......are

a brilliant concept....

(Le Magnus University, Hyderabad)

..sind die Lösung,

wenn qualitative und quantitative Werteigenschaften

gemeinsam berücksichtigt werden müssen.

..sind die Lösung, wenn heutige und

zukünftige Werteigenschaften gemeinsam berücksichtigt werden

müssen.

..sind die Lösung, wenn Kosten und

Nutzen gemeinsam betrachtet werden sollen.

..sind die Lösung, wenn eine lineare

Wertemetrik nicht mehr genügt.

..sind die Lösung, wenn Zusammenhänge

zählen sollen.

Was ist das Schwerste von allem?

Mit den Augen zu sehen, was vor den Augen Dir liegt.

Goethe (Wilhelm Meisters Lehrjahre)

In die Augen in den Sinn.

Kosten

und Nutzen auf einen Blick!

Bestechend logisch und wesentlich transparenter.

Wie vorgehen?

Weitere Informationen erwünscht?

Peter Bretscher, Ingenieurbüro für Wirtschaftsentwicklung, CH-9034

Eggersriet

peter.bretscher@bengin.com

Telefon: +41 (0)71 877 14 11

"A new Information Revolution is under way.

[...]

It is not a revolution in technology, machinery, techniques, software or

speed.

It is a revolution in CONCEPTS."

Peter F. Drucker

Management Challenges for the 21st Century,

p.97