Das

Ingenieurbüro für

Wirtschaftsentwicklung

Downloads

Referate, Schriften,

Checklisten, 3D Modelle,

Werkzeuge, Instrumente

![]()

Diese Seite ist lizenziert unter der Creative

Commons Attribution 2.5 License

Datum:

20.11.2011

© 2006

Besuchen

Sie auch

BlogSite I

und Blog Site II

![]()

Überspitzt gesagt, kann einzig die Position flüssige

Mittel "objektiv richtig" bewertet werden.

Ancillo Canepa

Geschäftsbericht Ernst & Young 02/03

So überspitzt ist das gar nicht.

Ancillo Canepa hat natürlich recht. Bewertungen sind subjektiv.

Es gibt keine Werte ohne BewerterIn.

Genauer:

Indikatoren (monetäre und nichtmonetäre) sind das Eine - Wie man zu den

Indikatoren kommt das Andere.

Wie man zu diesen Indikatoren kommt, und speziell wie diese Indikatoren

gewichtet werden, ist zu einem grossen Teil dem Ermessen des Prüfers

überlassen.

Um Prüfungen im Sinne der Qualitätssicherung reproduzierbar und

weitgehend objektivierbar durchzuführen, hat es sich bewährt,

zusätzlich zu der monetären Wertachse auch eine nichtmonetäre Wertachse

einzuführen.

Durch dieses Vorgehen ist es nicht nur möglich, subjektive Werte in den Audit zu integrieren, sondern (nebst vielen anderen Vorteilen) mit den immateriellen Werten auch ein heute zentrales Element der Aktiven in der neuzeitlichen Unternehmensführung in die Planung, Entwicklung und das Controlling zu integrieren.

Aus dieser Erkenntnis heraus wurde bei Ernst &

Young schon vor einiger Zeit ein Projekt gestartet, in dem diese

subjektiven Werteigenschaften zusammen mit objektiven Wertemetriken zur

ganzheitlichen Bewertungspraxis verbunden werden.

Damit ist es möglich, die Bestimmung der Werte im Sinne einer

ganzheitlichen Corporate Governance durchzuführen, Impairments

reproduzierbar zu machen, die Transparenz wesentlich zu verbessern und die

mit einer Bewertung verbundenen Annahmen und Risiken quantitativ

festzulegen und zu kommunizieren.

Die Anwendung/Der Nutzen der mehrdimensionalen Werteabbildung wird in folgenden Bereichen gesehen:

Valuation

-

Abbildungsmodell (Vektorale Darstellung) bei der Bewertung von Intellectual Capital

-

Türöffner für Aufträge M&A / Corporate Finance (Cross-Selling)

Advisory:

-

Non-Financial MIS (inkl. IT-Tool) für Mandanten

-

Führungsinstrument (Zielsetzung, Zielerreichung)

-

"Frühwarnsystem" für Internal Audit (IAS) und Management

-

Korrelationen zwischen Veränderungen Vektor und Entwicklung im Unternehmen?

-

Berichterstattung an Stakeholder / "Audited" Non-Financial Statement

-

Ansatz für eine Standardisierung (Objektivierung) bei der Bewertung von Intellectual Capital

-

Thematik Rechnungslegung "allgemein"

Wirtschaftsprüfung:

-

Abbildungstool für Benchmarking

-

Risikomodelle ("Frühwarnsystem" / Early warning Tool)

-

Darstellung Management-Letter (Generieren von Zusatzaufträgen)

-

Cross-Selling (M&A, CF, IPO, etc.)

-

Tool für "Intellectual Capital Audit"

Ref. Lip/22.02.01

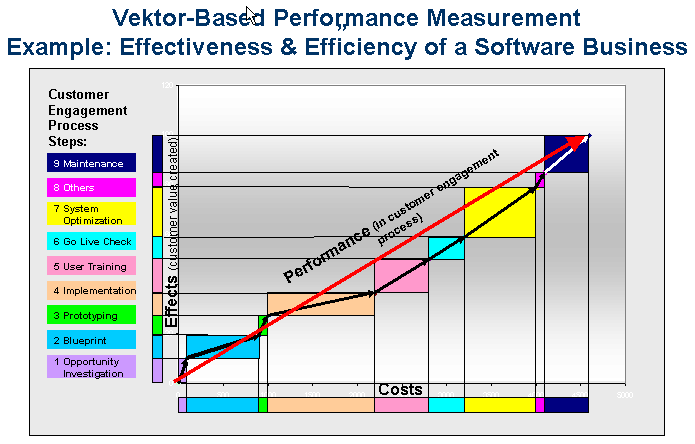

Das Prinzip der kombinierten

Werteabbildung wurde zudem Ende Juli 2004 an der "Performance

Measurement and Management Conference" in Edinburgh erstmals

international vorgestellt. In den Beispielen werden die subjektiven

(nichtmonetären) und die objektiven (monetären) Wertemetriken kombiniert

dargestellt. Und es wird gezeigt, wie mit den mehrdimensionalen Werten

gerechnet wird. Die Links

für die Downloads finden Sie HIER.

Weitere Informationen auch auf: http://www.juergendaum.com

Vorerst nur auf diesen beiden Seiten (www.juergendaum.com

und www.bengin.com bzw. www.bengin.net)

sehen Sie die ersten Beispiele und Schritte in ein erweitertes

ökonomisches Werteparadigma.

Einem Paradigma, in dem auch die nichtmonetären Werte zählen.

|

|

|

|

|

|

Für weitere

Informationen:

Peter Bretscher, Ingenieurbüro für Wirtschaftsentwicklung, CH-9034

Eggersriet

peter.bretscher@bengin.com

Phone: +41 (0)71 877 14 11